Sumber : http://ofick19.blogspot.com/2013/05/laporan-keuangan-perusahaan-dagang.html

Setelah kertas

kerja atau neraca lajur disusun, maka langkah berikutnya

dalam siklus akuntansi perusahaan dagang adalah penyusunan laporan

keuangan. Laporan

keuangan (financial

statement)

adalah hasil akhir

dari akuntansi yang merupakan suatu ringkasan

transaksi keuangan. Laporan keuangan disajikan dengan maksud memberikan

informasi mengenai posisi harta, utang, dan modal serta perolehan laba

atau

rugi yang menunjukkan hasil aktivitas yang terjadi dalam rumah tangga

perusahaan dan membantu pimpinan dalam pengambilan keputusan.

Seperti dalam

perusahaan jasa, pada umumnya laporan keuangan

yang disusun dalam perusahaan dagang meliputi:

1. laporan

laba/rugi,

2. laporan

perubahan modal,

3. neraca,

4. laporan arus

kas.

Sekarang, simaklah

pembahasannya masing-masing.

1. Laporan

Laba/Rugi (Income

Statement)

Laporan laba/rugi

menggambarkan sumber-sumber penghasilan yang

diperoleh perusahaan dalam menjalankan usahanya, dan jenis-jenis beban

yang

harus ditanggung perusahaan. Jadi, laporan

laba/rugi adalah laporan

yang menunjukkan pendapatan dan beban pada akhir

periode akuntansi.

Laporan laba rugi

atau perhitungan laba rugi dapat disajikan dalam

dua bentuk, yaitu sebagai berikut.

a. Bentuk Langsung

(Single Step)

Penyajian laporan

laba/rugi dengan bentuk single step

dilakukan dengan

menjumlahkan semua pendapatan menjadi satu,

demikian pula bebannya. Setelah itu dicari selisihnya untuk mengetahui

laba dan

rugi.

Contoh:

Berdasarkan kertas

kerja PD Asih Jaya, Semarang per 31 Desember

2005 (Tabel 2.4) dapat dibuat

laporan laba/rugi sebagai berikut.

b. Bentuk Bertahap

(Multiple

Step)

Penyajian laporan

laba/rugi dengan bentuk multiple

step dilakukan dengan

memisahkan antara pendapatan usaha dan

pendapatan di luar usaha, serta memisahkan pula antara beban usaha dan

beban di

luar usaha. Setelah itu mencari selisihnya sehingga akan diperoleh laba

atau

rugi bersih usaha.

Contoh:

Berdasarkan kertas

kerja PD Asih Jaya, Semarang per 31 Desember

2005 (Tabel 2.4), dapat dibuat

laporan laba/rugi sebagai berikut.

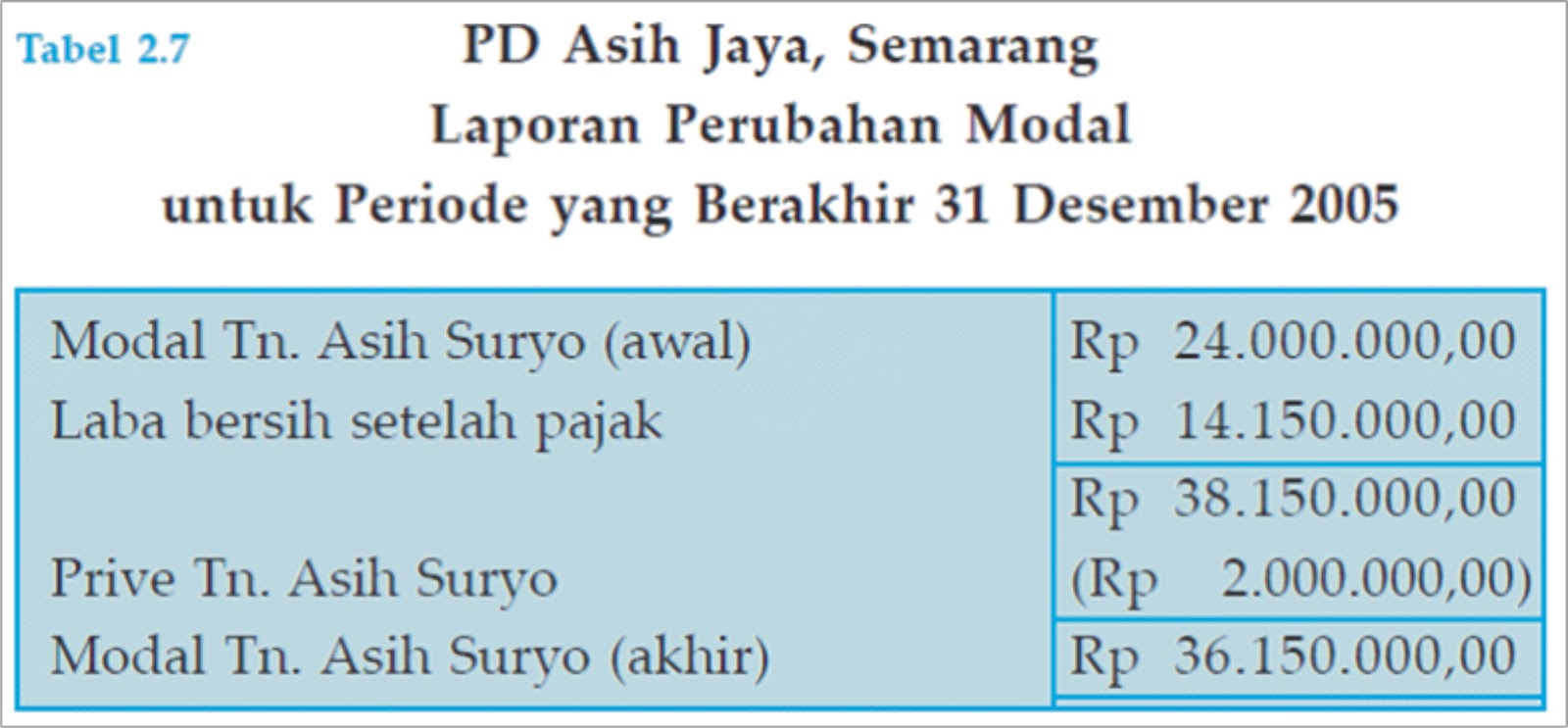

2. Laporan

Perubahan Modal (Capital Statement)

Laporan perubahan

modal merupakan laporan yang menunjukkan adanya

perubahan modal yaitu dari modal awal menjadi modal akhir. Hal-hal yang

perlu

diperhitungkan atau yang memengaruhi dalam penyusunan laporan perubahan

modal antara

lain:

a. besarnya modal

awal periode,

b. adanya laba

atau rugi usaha,

c. adanya

pengambilan pribadi pemilik atau prive,

d. adanya

investasi tambahan dari pemilik,

e. besarnya modal

akhir periode.

Laporan perubahan

modal hanya lazim berlaku dibuat pada perusahaan

perseorangan, persekutuan atau firma, dan CV. Sementara itu, untuk

perusahaan

berbentuk perseroan terbatas (PT) istilah untuk laporan perubahan modal

adalah

laporan laba ditahan (returned

earning

statement).

Contoh:

Berdasarkan kertas

kerja PD Asih Jaya, Semarang per 31 Desember

2005 (Tabel 2.4), dapat dibuat

laporan perubahan modal sebagai berikut.

3. Neraca (Balance

Sheet)

Neraca adalah laporan

yang menunjukkan posisi keuangan perusahaan pada akhir

periode, mengenai besarnya harta, utang, dan modal perusahaan. Data-data

dalam

menyusun laporan necara pada perusahaan dagang bersumber dari kolom

neraca pada

kertas kerja dan modal akhir dalam laporan perubahan modal.

Contoh:

Berdasarkan kertas

kerja PD Asih Jaya, Semarang per 31 Desember

2005 (Tabel 2.4), dapat disusun

neraca sebagaimana

tampak pada Tabel 2.8 berikut ini.

Komentar1

Skuy beli iPhone Semarang Di IBGADGETSTORE - Toko iPhone Semarang

BalasHapusSilahkan memberi komentar yang positif dan membangun. Terima kasih!